We gaan even 20 of 25 jaar terug in de tijd. De tijd dat je betaalde met contant geld. Waarbij je geld kon storten of opnemen bij een balie. Waarbij de bank nog in je dorp was en je dus ook degene kende die achter de balie zat. En als je dan eens geen contant geld had of een groter bedrag moest betalen, dan gebruikte je een eurocheque. Nummer invullen, ondertekenen, controle op basis van je pasje. Dat het in oktober de spaarweek was en je jouw spaarpot kon laten legen en daarvoor een cadeautje mee kreeg. Je geld ging dan door zo’n rammelend apparaat wat het totaalbedrag teruggaf. Spannend. De tijd ook dat je nog een fatsoenlijk rentepercentage kreeg voor het spaargeld dat je op de bank had staan. De tijd dat geluk nog heel gewoon was.

Toen kwamen we in de tijd van vernieuwing. Er kwamen managers. En ja, die extra loonkosten, die moesten natuurlijk wel betaald worden. Hoe doe je dat? Nou, door de baliemedewerkers overbodig te maken. Er kwamen pin-automaten waarbij je zelf je flappen uit de muur kon halen. Bij de balie wat halen of brengen? Nee hoor, daar zijn de automaten voor. De medewerker wil wel uitleggen hoe het werkt, maar gaat het zelf niet meer doen. Vijf jaar later zat er niemand meer achter de balie.

Maar er waren nog steeds kosten. Al die winkels met hun vervelende contante geld. Die moesten steeds geld storten of weer rolletjes met muntgeld ophalen, wat een gedoe. We laten die winkeliers eerst maar eens extra daarvoor betalen. En weet je wat? We introduceren de chipknip. Geen contant geld meer in je beurs, maar betalen met je pasje. Kunnen we ook mooi bijhouden wat iemand koopt en waar (en op welk tijdstip), misschien kunnen we later nog wel extra geld verdienen door die gegevens te verkopen. De ING heeft het geprobeerd. En kwam daar na protesten op terug… En we zeggen dat het “service voor de klant” is. Die chipknip werd geen succes, daar had de bank wel een plan B voor. We laten klanten nu ook kleine bedragen pinnen. De ondernemer betaalt toch al voor het pinapparaat op de balie, daar kunnen we voor deze “extra service” nog wel een paar euro extra voor vragen.

Maar, vervelend, er zijn nog steeds mensen die met contant geld betalen. En die automaten moeten ook steeds bijgevuld worden. Weet je wat, de bankgebouwen in de dorpen, die gaan we sluiten. Als de mensen dan erg tegensputteren, dan kunnen we nog een zuil een winkel zetten. Dat je daardoor niet 24 x 7 kunt pinnen, maar nu afhankelijk wordt van de winkeltijden, jammer joh, dan betaal je maar lekker online via iDeal of iets anders.

In de zuilen heb je maar een beperkte opslag, dus worden er grotere coupures gebruikt. We zullen ze krijgen, die mensen die met contant geld betalen. Staan ze weer met een 50-euro biljet bij de kassa voor een aankoop van 4 euro en 50 cent, die winkelier moet zelf maar zorgen dat hij kan wisselen, dat is zijn/haar probleem, maar niet het onze. Kon je in Grou binnen bij de Rabobank nog 5 euro-biljetten pinnen, per februari 2017 kan dat niet meer. In een mail met een verzoek om dat uit te leggen komt gewoon naar voren dat het bijvullen teveel geld kost.

De trend is duidelijk, de banken richten zich volledig op het digitale verkeer. Alles moet online uitgevoerd worden. De risico’s die daarmee gelopen worden, die leggen ze bij de klanten neer. Oh, er is wat fout gegaan bij uw online betaling? Nee, daar kunnen wij niets aan doen. Maar als je al je pijlen op één methode richt, dan maak je jezelf daar wel extra kwetsbaar door, zorg nu voor een beetje risicospreiding. Waaronder het bestaande “contante geld”. Je zag het een tijd geleden, een grote stroomstoring in Amsterdam waardoor dus al het betalingsverkeer plat ligt. En dat zulk soort situaties vaker op zullen treden, het is niet de vraag óf dat gaat gebeuren, maar eerder wanneer het gaat gebeuren en hoe vaak. Hadden we vroeger wat problemen met “i love you” virussen en andere trojaanse paarden die voor spam-mailtjes en dergelijke zorgden, zo heb je nu angstaanjagende virussen waardoor je computer gegijzeld wordt en je alleen met het betalen van een afkoopsom je bestanden weer beschikbaar hebt. Dat er steeds meer online betalingsverkeer plaats gaat vinden, gaat zorgen voor meer verbindingen en meer kwetsbaarheden. Had je al gemeenten (en een ziekenhuis) waarbij de bestanden gecodeerd waren, het is afwachten wanneer de eerste bank plat zal komen te liggen. Want het kan lucratief zijn om zoiets uit te voeren, omdat zulke grote acties weer invloed hebben op de beurs en als je dat dan weer slim aanpakt, je daar een hoop geld mee kunt verdienen.

Gelukkig ben ik niet de enige die er zo over denkt, toevallig kreeg ik vandaag een mailtje van Techrepublic waar ze er net zo over denken:

Waarom dit onderwerp bij deze mail, banken hebben geen plan B? Het was een vraag bij de voorstelling van Harry Piekema. Als je ontslagen wordt of je werk is geen succes, heb je een plan B? In dit geval lijken de banken zich volledig op 1 betaalwijze te richten en niet bezig te zijn met het vraagstuk dat als die mogelijkheden niet beschikbaar zijn (stroomstoringen, hack-aanvallen, dns-servers die plat liggen, virussen, een bom die alle digitale informatie binnen een bepaald gebied kan vernietigen) er een alternatief moet zijn. Hetzelfde is wel een beetje te vergelijken met de overheid. Heb je nu elke eerste maandag van de maand de test van het alarm, dat gaat over een aantal jaar alleen over op je mobiele telefoon. De “vijand” hoeft dus eerst alleen het digitale verkeer maar plat te leggen en kan vervolgens zijn gang gaan… Erg kortzichtig allemaal.

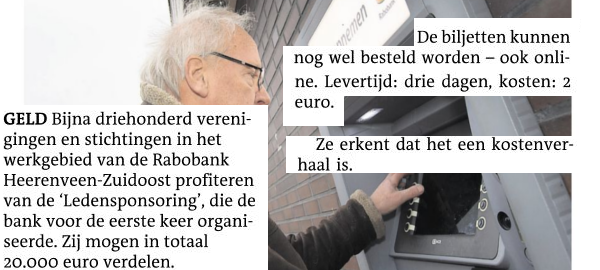

Kleine toevoeging, gisteren stonden onderstaande artikelen in de Leeuwarder Courant, ook over het verdwijnen van de 5-euro-biljetten uit de automaten. Geen wonder dat het MKB dus klaagt dat er geen 5-eurobiljetten meer zijn, als de Rabobank als enige bank die biljetten nog uitgaf. Natuurlijk ben ik ook blij met alle mogelijkheden die we “vandaag de dag” hebben. Het telebankieren, je creditcard waardoor je via Ebay of een andere site aankopen kunt doen. En ik klaag al helemaal niet over het personeel bij de bank. Op mijn tweet met de vraag “wat is de reden en waar kan ik nog wel 5-eurobiljetten opnemen” kreeg ik snel een reactie en heb ik via een mail uitgebreide uitleg gekregen. Mijn klacht gaat meer over het huidige “beleid” bij de banken. De Rabobank is ontstaan uit de boerenleenbank, een coöperatieve bank, waarbij de spaarders dan ook de leden waren. Op dit moment zien banken de klanten volgens mij meer als noodzakelijke ballast. Er kan nog wat aan verdiend worden via hypotheken/leningen, maar de spaarders die kosten eigenlijk alleen maar geld doordat Europa de geldmarkt zit te verzieken en de rente daardoor richting het nulpunt loopt. Elke maand krijg je een mail van de bank dat de spaarrente weer 1/10 procent zakt, elk jaar stijgen de kosten voor je pasje en andere gebruik weer met een paar dubbeltjes. Want je ziet dat in dezelfde krant het bericht staat dat de mogelijkheid waar de klanten die nog wel contant betalen graag gebruik van maken (en die dan graag die briefjes weer wisselden bij de lokale kruidenier of bakker zodat hij/zij weer wat kleinere coupures had) vervalt omdat het “teveel geld kost”, maar er is dus schijnbaar nog wel een potje van ruim 20.000 euro waar willekeurige verenigingen en stichtingen van kunnen profiteren. Mooi dat die wat geld toegeschoven krijgen, maar daar komt een ander standpunt van mij om de hoek kijken, namelijk dat sommige organisaties eigenlijk niet als commerciële partij zouden moeten optreden en hun winst of moeten sparen voor “slechte tijden” of weer herinvesteren in het eigen bedrijf/klanten. Hetzelfde geldt voor zorgverzekeringen. Hoewel ik fan ben van sc Heerenveen en mijn zorgverzekering bij De Friesland heb, is het toch van de zotte dat we allemaal een eigen risico hebben van 385 euro, sommige chronische patiënten bezuinigen op hun medicatie of die helemaal niet nemen omdat ze het niet kunnen betalen en er schijnbaar dan toch een pot geld is waar een voetbalclub van betaald kan worden. Het voelt een beetje alsof je een maand hard gewerkt hebt, aan het eind van de maand bij de baas vraagt waarom het salaris niet overgemaakt is en je te horen krijgt dat de tennisvereniging wat krap zat en het geld daar maar naar overgemaakt is. Je hebt geen bezwaar gemaakt, dus je zou het vast wel goed vinden. Toch…

Nu je dit artikel gelezen hebt wil ik graag dat je er eens over nadenkt of jij zou willen dat al jouw aankopen “tracable” zijn. Bij het benzinestation koop je een Mars, een blikje Redbull en piep-piep, je ontvangt een berichtje op je smartphone. Je zorgverzekeraar die je meldt dat je premie per maand 1 euro omhoog gaat omdat je ongezond bezig bent. Hè? Ja, want toen je het bericht van de bank bevestigde dat je automatische incasso voor het betalen van je maandelijkse premie betaald kan worden, toen had je niet in de kleine lettertjes gezien dat ook deze gegevens doorgestuurd worden. Nu lachen we om dit scenario, maar als je volledig afhankelijk bent van de bank omdat je niet meer op een andere manier kunt betalen, dan ben je “de lul”. Als je een iPhone of iPad koopt en het besturingssysteem installeert moet je akkoord gaan met de voorwaarden. Ben je het er niet mee eens en je gaat niet akkoord, dan kun je het product niet gebruiken… Dus laten we afspreken dat we voor kleinere bedragen niet meer gaan pinnen, chippen of wat dan ook, maar gewoon contant betalen. Cash is king!

Voor de volledigheid de artikelen uit de Leeuwarder Courant en de reactie van de bank op mijn vraag:

Beste Dirk Hornstra,

Via twitter ontvangen wij de vraag van jou waarom er geen briefjes van 5 euro meer in de geldautomaat zit per 1 februari 2017.

De Rabobank ontwikkelt nieuwe digitale betaalmogelijkheden zoals Rabo Wallet, Rabo Smartpin en Instant Payments. Dit maakt betalen sneller en efficiënter. Mede door deze nieuwe betaalmogelijkheden daalt het gebruik van contact geld met 1,5% tot 2% per jaar.

Contant geld van en naar klanten brengen betekent dat Rabobank kosten maakt. Denk aan alle automaten om geld op te nemen en om geld te storten, de auto’s die rijden om de automaten te vullen en te legen en de werkzaamheden op kantoor zoals bijvoorbeeld het uitleveren van geldbestellingen. En dit alles op een veilige manier.

Kortom, we willen de klant zo goed als mogelijk van dienst blijven met contant geld, tegen acceptabele kosten. Door de € 5 biljetten te laten vervallen, raken de geldautomaten minder snel leeg. Mochten klanten € 5 biljetten nodig hebben, dan kunnen deze wel worden besteld. Hiervoor worden de geldende tarieven in rekening gebracht.

Mocht je nog vragen hebben dan horen we het graag.